首页 >

首页 >

· 经济:世界经济增长一慢再慢,全球经济日趋分化

9月21日,二十国集团财长及央行行长会议闭幕。根据会议公报,现行的促进经济增长措施可以保证全球国内生产总值到2018年增长1.8%,不及此前做出的增长2%的预期。在此之前,国际货币基金组织将2014年世界经济增长预期从7月份的3.4%下调至3.3%。全球经济增速不断放缓。

- IMF下调全球经济增长预期至3.3%

国际货币基金组织(IMF)10月7日公布的《世界经济展望报告》预测,全球经济今年将增长3.3%,比7月份的预测值下调了0.1个百分点,这也是IMF今年以来第三次下调全球经济增长预期。同时,IMF下调2015年的经济增长预测至3.8%。

- 全球经济增长仍不均衡

2014年三季度,全球GDP环比增长3.1%,发达经济体整体回暖,新兴市场经济增长继续放缓,复苏格局出现新的分化。

· 第三季度美国经济增幅将回落到可持续增长范围内,但政府支出和出口较弱,个人收入增长较慢,失业率仍较为严重,使得第三季度经济增幅有限,实际GDP增幅在3%左右。

· 欧洲经济第三季度复苏力度有所增强。德国三季度重返增长,希腊等欧债危机国家经济继续好转;意大利、法国等结构性改革进展不佳的国家依然成为欧元区经济复苏的拖累因素;英国经第三季度GDP环比增幅继续在0.7%左右,经济复苏力度在发达国家中处于领先水平。

· 日本经济持续复苏,消费税的影响进一步减弱。日元逐步走低和海外经济的回暖有利于日本经济复苏。

· 新兴经济体分化,地缘政治风险凸显。随着欧洲开始对俄罗斯实行新一轮的经济制裁,俄罗斯经济或将快速下滑,乌克兰也将陷入衰退,欧洲其他新兴经济体都会在不同程度上受到冲击。

· 楼市:美国投资房销量创新低,俄罗斯商业地产投资大涨

- 美国:楼市销量意外下滑

继7月房屋开工大增至八个月高位之后,8月份美国成屋销售环比下滑1.8%,创5年来新低,此前预期的环比增长为1%,8月数据与预期之差创2013年11月来最大,同时这也是自今年3月份以来成屋销售环比首次出现下降情况。面向投资者的现金支付交易有所减少是8月份成屋销售出现下滑的主要原因。

- 俄罗斯:商业房地产投资增长20%

在政治局势紧张的情况下,第三季度俄罗斯的商业房地产投资额为158.6万美元,超过去年同期水平19.9%,同时高出第二季度业绩68%。投资者的主要投资方向是办公楼,该领域的投资额达102.5万美元,占投资总额的64.5%。前三季度,在俄罗斯商业房地产投资额中,外国投资者所占比重为35%,去年同期为27%。

2、国内形势

· 经济概况:货币宽松政策初现效果,经济仍有下行压力

央行公布的2014年前三季度金融统计数据报告显示,9月末,广义货币(M2)余额120.21万亿元,同比增长12.9%,基本符合市场预期,增速比上月末高0.1个百分点。M2增速回升,显示央行货币政策放松的政策效果。

国家统计局公布,9月CPI同比增长1.6%,低于市场预期的1.7%,并创下56个月新低。 9月PPI同比下跌1.8%,并创下5个月新低,低于市场预期的-1.6%。产能过剩矛盾和需求不足程度均比预期严重,中国经济仍有下行压力。

· 房地产政策:“分类调控”逐步深化,政策基本面向宽松

- 中央政策: 不动产登记条例意见稿出台

国务院法制办网站8月15日公布了《不动产登记暂行条例(征求意见稿)》。征求意见稿要求建立统一的不动产登记信息管理基础平台,各级登记机构信息纳入统一基础平台,实现信息实时共享。按照不动产登记工作计划,今年将建立统一登记的基础性制度,2018年前不动产统一登记体系基本形成。

- 地方政策:取消限购范围不断扩大,调控效果不明显

截至9月,全国46个实行限购的城市中仍然选择坚守的仅剩下北上广深和三亚5个城市。而取消限购对各地楼市的积极影响并不明显:近半数的二线城市在限购松绑或取消之后,房价出现了停涨或下降的现象,如天津、杭州、西安、长沙、宁波、福州、沈阳、济南、呼和浩特等;大多数三四线城市房价面临下跌压力,限购松绑“救市”政策出台并未改变市场基本面。

- 房贷政策: 房贷新政终落地

9月30日,中国人民银行、中国银行业监督管理委员会发布《关于进一步做好住房金融服务工作的通知》。根据通知,首套房贷款利率下限为基准利率的0.7倍;拥有1套住房并已结清相应购房贷款的家庭再购房,按首套房贷款政策执行。

· 房地产市场:一级市场持续降温,二级市场进入下行调整期

- 一级市场:

今年三季度国内土地市场持续降温。全国300个城市各类用地累计推出3.2亿平方米,环比基本持平,同比下降22%。300城各类用地累计成交2.2亿平方米,环比下降15%,同比下降37.9%。

土地成交的下滑直接导致出让金的大幅缩水。三季度,全国300个城市各类用地出让金合计4159亿元,同比下降近五成。其中,住宅用地2653亿元,同比下降超五成,降幅高于商办用地。9月市场降温尤为明显,单月出让金的同比降幅近七成。

- 二级市场:

三季度,楼市处于下行调整期。

· 中房指数百城住宅均价持续下跌,累计跌幅达2.01%。成交受政策宽松影响,出现季节性回升。

· 重点城市成交商品住宅约6073万平方米,环比二季度增长5.3%,仍同比下降12.7%。累计来看,前三季度重点城市成交约17483万平方米,同比下降15.1%,降幅较上半年收窄1.3%。

· 截至9月30日,中房指数监测的13个主要城市库存量环比增长5.65%,持续突破2014年以来最高水平。其中,一线城市环比上升幅度较大,深圳可售面积环比增幅达到26.05%,广州达到11.74%;二线城市中南京库存上涨10.33%,合肥和南充超过8%。

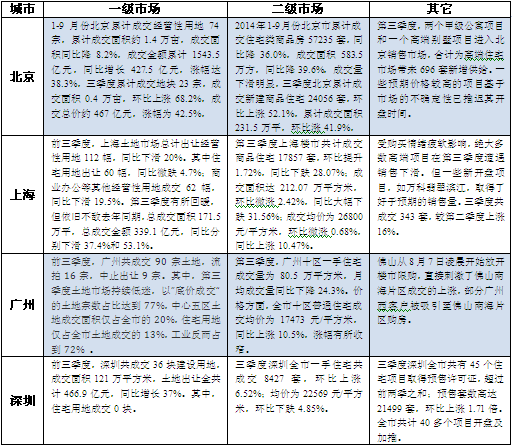

3、国内一线城市楼市表现

天骥行房地产顾问是专业的房地产服务商,致力于在房地产行业及其相关产业链、投资开发行为中提供专业顾问。天骥行拥有深厚的专业背景和丰富的实战经验,奉行国际顾问公司的服务标准,在房地产营销策划、租售代理、市场研究、投资代理、设计咨询、广告咨询等领域与客户不断相互促进、收获良好的业绩和业内口碑。请查阅www.dll-sz.com了解更多信息。

由深圳市天骥行房地产顾问有限公司制作的以上报告仅作为参考资讯,我们力求信息来源的可靠,但并不为其准确性作出任何保证或担保。天骥行特此声明:对报告中的直接、间接、推断性或默认观点等不负任何责任,不承担由此产生的任何损失或赔偿责任。天骥行非常乐意为您提供最新的市场动态、专题分析等新闻稿件或详尽资料,如欲了解、索取更多资料信息,或者您有信息确认、专题约访等相关需求,请您与深圳天骥行房地产顾问有限公司市场研究部联系,我们会尽快给您答复。