首页 >

首页 >

“新冠肺炎”这个字眼,扰大家快100天了。口罩、消毒液、体温枪测温......,我们都相处习惯了。

2020年第一季度,还剩20天就结束了。尽管防疫、疫情数据仍是每天必看,但新一年的经济生活已经在身边苏醒、跃动!

房地产这艘产业巨轮,正缓缓划入一段与春节前判若两境的“黑天鹅水域”。

在这里,我们会经历什么?

今天分享的专题是,对2020年房地产宏观走向的思考:

1、十七年前的房地产记忆

说到疫情,我们自然会与2003年那场非典之战相联系。

十七年前,天骥行在国内房地产销售和策划一线,从各项目的服务顾问、代理操盘中,点点滴滴地正经历着“非典黑天鹅”之下房地产行业迈进“黄金时代”的行情。

对当时的一些特点,仍记忆犹新:

-

彼时,温州炒房团羽翼渐丰,从上海江浙快速转战大江南北、斩获收益......。后“团购”营销经工具化提炼,余风吹衍至今。

-

彼时,在货币宽松的背景下,在“房价已经很高、肯定马上跌”的质疑声中,单个项目、一片项目、乃至全国上演了一场轰轰烈烈的楼市高歌。中国楼市看涨派日益壮大。

-

彼时,国土资源部紧急调控土地市场,一道道整治土地市场的“金牌”接踵而至,土地按指标减量供应成为主流,“地王”频频诞生。“抢地开发”逐渐被开发商“适应”,“买房升值”也在一次次开盘定价中被坐实。......

2、十七年间,房地产宏观行情的走势脉络

十七年后的今天,和“彼时”相似的环境若隐若现。2020年,房地产会朝什么方向动作?

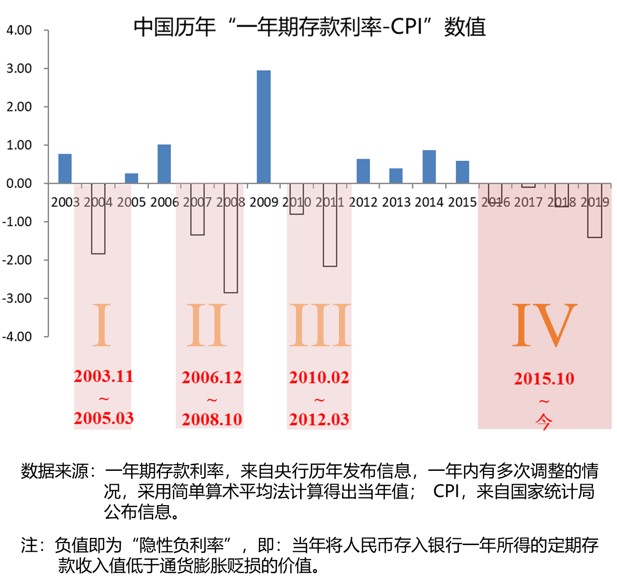

以下,我们从一个影响“钱,值不值钱?”的数据——“隐性负利率”说起,回顾、梳理国内房地产的行情脉络:

从数据可见,我们目前正处在十七年来的第四个“隐性负利率”周期,此前的每一次“隐性负利率”周期,楼市都走出过显著的涨势(见本文后面的汇总表)。

与前三个“隐性负利率”周期相比,本次周期的特点:

-

历时时间长。已经持续了4年,且预计2020年仍然继续。

-

市场与政策的博弈更微细。楼市继续遵循前几个周期表现的上涨规律,但步伐胶着。反映在具体项目日常的营销工作上,则感受到比以往更多的不确定性。

-

地区、城市分化显著。“房住不炒”原则下的分城施策、买房人对城市吸引力的再评估等等,拉大了楼市成交差距。致使有的地方还在“去库存”的路上艰难权衡何时脱离土地财政,有的地方却因楼价太高、成交火爆而发愁流失人才力等难题。

以下,是天骥行研究对非典以来各周期房地产宏观走向的汇总:

3、2020年,关于房地产宏观走向的几个判断和预期

2020的春节,房地产行业既经历了工地停工、售楼处停开的非常考验;也迎来了“央妈1.2万亿元逆回购确保充足流动性”、“22个省市地方政府47万亿元年度大手笔投资计划”等利好消息。

对于2020年,我们预期房地产宏观走向上有以下几个突出表现:

3.1市场需求稳增不辍

当前环境下,房地产的保值特性还是市场认知主流。因此,纯市场行为而言,疫情后的楼市需求将如期释放,加上各商业银行、地方政府,基本上都有希望房地产恢复增长、保持增长的内在需求。故,预期全国房地产成交大概率将走出量价齐涨的行情。

但,还有个牵制市场量价齐涨的不确定因素——高层监控尺度:

从近期驻马店、广州等城市地方政策“一日游”等现象来看,目前省一级层面还在牢牢把关,防止流动性、复工利好等“经济暖风”吹向敏感的楼市。

3.2 调控政策局地高压

“隐性负利率”已经存在4年之久了,之所以没有重蹈2003年非典后房价大涨的覆辙,与“房住不炒”的国家定性有很大关系。

尽管地方政府有促经济发展的动力、老百姓有置业防通胀的热情,但“房住不炒”一时不松,对楼市热度的防控就硬性存在。

预期“房价涨幅”仍将是决定施策松紧度的准绳,在房价上涨过快的地方或时段,依然有可能遭遇高压调控。

3.3 地区分化再度加码

疫情期间,不同城市在管理水平、城市配套、医疗资源等软硬件上的比较和差别,被宅在家里的人们高清化“看”到,相当于给买房人们上了一堂全国视野下、“择城而居”比选课。

预期表现优秀者、资源配套充足的地区和各省核心城市,将获得置业好感度加分、吸引更多投资;而疫情中让人缺乏安全感、宅家“体验感”差的四五线等城市,则会面临短期损失鼠年返乡置业群、中长期流失楼市购买力的问题。

这一新的分化效应,将在今年各地楼市恢复正常运营时、快速显现。

3.4 房地产对接“大基建”年仍有良机

最近,各省市相继发布了2020年度重大项目投资计划。“大规模投资”如疫情阴霾下的耀目阳光、引人振奋。无疑,2020年,将是个“大基建”年。

细看投资计划中的项目构成,“新基建”占据了表述主角。3月4日,中央政治局常务委员会上,也特别把“新基建”单列强调。说明2020的“大基建”,此“基建”、已非往日“基建”。

那么,从房地产行业的角度,应怎样理解“大基建”和其中的对接机会呢?

- 首先,分辨清楚2020年的“大基建”包含两大类:传统基建,简言即以“铁(路)公(路)基”为代表、与钢筋水泥密切相关;新基建,以5G、工业互联网、物联网、大数据中心、人工智能等为代表,与战略新兴领域有关。

- 其次,理解目前大基建的主力仍然是传统基建:2020年,“新基建”的势头虽然高涨、在某些省市的比重有所提高,但还不足以成基建主力(注:根据国泰君安研究所信息,“新基建”项目在逾17万亿的PPP项目库中不足1000亿元、仅占0.5%)。政府主要还会以传统基建为主来托底经济。即在基建投资分布上,传统基建仍然是2020年主流。

- 第三,精准研究两类基建的具体项目和动向,创新发掘房地产与其对接的方式和机会。例如:对接“传统基建”:沿着后疫情时期、全民大康养的消费趋势,对传统基建惠顾之地筛潜捡漏,主动参与资源禀赋优异、价值被低估地区的开发。对接“新基建”:立足操盘城市房地产项目所具备的消费“端口”优势,在物业管理、社区服务中引入新基建、布局新赛道,以做深老业务、拉长企业在房地产产业链上的获利段。